会议强调,要把改革摆在更加突出位置,深刻领会全会关于国资国企改革的重大部署,以全局意识和战略思维抓好贯彻落实。要把党的全面领导贯彻到国资国企改革各方面、全过程,确保国资国企改革正确政治方向。要坚持做强做优做大国有资本和国有企业,依靠改革不断破除制约企业高质量发展的体制机制弊端,切实提高发展质量和效益,持续巩固推进中国式现代化的战略力量。要突出改革的时代特征和要求,加快健全有利于原始创新的制度安排,更大力度集聚和培育高层次科技人才,不断提高国资央企在国家创新体系中的位阶,以新型生产关系的构建促进新质生产力发展。要切实增强核心功能和提高核心竞争力,引导国有企业聚焦主责主业,持续面向市场塑造独特竞争优势,增强战略支撑托底能力,推动企业高水平履行经济责任、政治责任、社会责任。要扎实落实好各项改革重点任务,与国有企业改革深化提升行动有效衔接,以更大力度、更高标准、更实举措一件件抓好落实,确保改革质效。

金融重点领域改革稳步推进,势必将推动金融高质量发展迈上新台阶。

最近一段时间,持有贵州茅台股票的投资者倍感煎熬。8月1日,贵州茅台股价下跌逾2%,股价再度跌破1400元。7月31日盘中,贵州茅台(SH:600519)股价大涨,涨幅一度超3%,此前10天,茅台股价七连跌。

茅台股价波动,近期瑞银证券亚洲有限公司对中国白酒行业的一份研究报告,再次被许多投资者讨论,引发争议。

贵州茅台股价再次跌破1400元

1日上午,一名持股6年的投资者表示,他致电贵州茅台证券部,被告知公司正常经营一切正常,“白酒行业连续下跌三年,中间数次波动,说不生气是假的,真金白银,几百万元在里面,怎么可能无动于衷。”

1日开盘后,贵州茅台股价一路下跌,最大跌幅达2.5%,再次跌破1400元。这与前一天的大涨形成鲜明对比。31日开盘后,贵州茅台股价一路上涨,股价重回1400元,涨幅一度超过3%。部分投资者懊恼,没有趁前一个交易日股价较低时加仓贵州茅台。

进入七月下旬以来,贵州茅台股价连续七个交易日下跌,30日盘中跌到1361元,较历史最高点下跌44%,创2022年10月以来的新低,让投资者感到焦虑。

一名投资者表示,他持有2900股贵州茅台股票,总亏损达170万元,截至7月30日连跌7天亏损了42万元。

从交流平台的讨论情况来看,多数投资者选择坚定持有。“贵州茅台用一年时间从1885元跌到今天的1361元,等待8月9日的财报。”一名投资者表示,纹丝不动选择坚持。

与2021年2月10日的股价高点相比,贵州茅台股价已累计下跌35%。

茅台批发价或下跌50%?

茅台股价大跌或许与瑞银证券亚洲有限公司的一份研究报告有关。这份20多页的研究报告围绕中国白酒行业展开,标题为《茅台“社会库存”去化是否会导致行业评级进一步下调?》。研报时间为7月26日,29日引发关注。

瑞银分析师认为,由于茅台酒“社会库存”可能去库存、行业领军企业产能扩张以及持续的宏观逆风,未来12个月白酒行业整体的供需动态将进一步恶化。2023-2025年间,白酒企业的平均每股收益复合年均增长率预计将从2020-2023年的19%下降至8%。

从供需角度来看,贵州茅台等行业龙头正在进行社会库存的去化,同时行业内普遍存在的产能扩张趋势可能导致供应过剩。此外,宏观经济环境的不利因素,如房地产市场的低迷和国际贸易政策的变化,也对白酒行业的需求形成压制。

价格压力和库存风险方面,瑞银分析认为,由于白酒企业未能有效控制供应,预计2024-2025年超高端白酒的零售价将承受更大压力。瑞银警告称,若供应问题持续存在,可能导致茅台和五粮液的批发价格在2025年底前分别下跌50%和17%。这一预期也与茅台和其他高端白酒的社会库存规模有关。据估算,2016-2023年间,茅台酒的社会库存相当于14-15个月的销售量,平均持有成本为2079元/瓶,低于当前批发价约10%。一旦市场价格进一步下跌,可能引发大规模的库存抛售,对市场造成冲击。

瑞银还表示,白酒行业面临的人口结构变化对销量增长构成负面影响。白酒的主要消费群体,即年龄在30至59岁的男性人口正在减少,这对整体销量形成压力。尽管产品高端化策略可能部分缓解这一问题,但整体市场增长的动能不足。

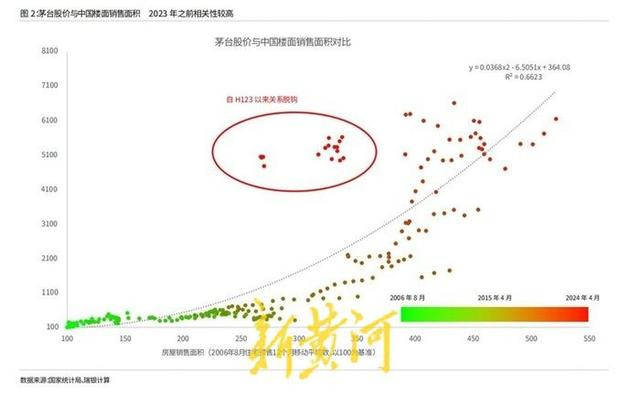

瑞银在研报上列举的证据包括茅台股价与中国楼市销售面积相关性高、茅台平台GMV下滑表明茅台直销业务正在放缓。

最重要的是,瑞银对贵州茅台、五粮液、泸州老窖和洋河股份等中国白酒股的评级进行了下调,从“买入”调整至“中性”,理由是估值偏高。古井贡酒被认为是行业中的首选股,并被给予“买入”评级。

瑞银的研报发布后,白酒板块股价应声下跌,贵州茅台、五粮液等白酒龙头公司均受到影响。

新黄河·大鱼财经记者查阅瑞银中国机会股票基金的持仓数据发现,这只基金近半年在卖出贵州茅台。截至5月31日,瑞银中国机会股票基金持有的贵州茅台占比为9.5%,3月31日,这只基金持有的贵州茅台比例为10.1%。

库存高企与消费降级成关注焦点

瑞银的研报让投资者吵翻了。

支持瑞银观点的人认为,瑞银的报告反映了宏观经济环境对茅台的影响。随着宏观经济疲软和消费降级趋势加剧,消费者的可支配收入下降,这对奢侈品和高端白酒的需求构成了压力。

有人拿恒隆集团上半年租户销售额同比下降13%的数据来举例,奢侈品持续遇冷。投资者担心,茅台酒作为奢侈品,其需求可能会进一步萎缩,“茅台的下跌是因为消费降级,不只是茅台在跌,全球许多奢侈消费品都在价跌量减,这是短时间内能扭转的吗?”

瑞银预测,茅台的批发价可能会下跌50%,这是令人担忧的信号。“高端白酒受到了双重打击,社会库存高和消费力低迷不振。”一些投资者认为,当前市场已经积累了大量茅台库存,部分经销商和消费者囤积的茅台酒并未被消耗,而是等待时机出售。大量库存可能对价格形成压力,并导致批发价下跌。在投资者看来,库存问题将是茅台面临的长期挑战。

“茅台被金融属性、礼品属性和储藏属性反噬,10年来积累了天量社会库存。”一名投资者说,目前普遍认为在茅台社会库存约为5万-10万吨,茅台股价好转的前提是这部分库存消化到位。

有人提到茅台估值与其金融属性的关联。“作为酒类消费品,和奢侈品金融属性扯上关系,无论是出厂价市场价还是股价,都包含了大量的泡沫。潮水退去,贵州茅台估值向五粮液看齐,再叠加出厂价格和营收利润的下降,戴维斯双杀恐怕就在所难免了。”一名雪球用户担心,未来贵州茅台股价跌幅或将很大。

茅台股东质疑瑞银报告“偏悲观”

贵州茅台股票持有者对瑞银报告的准确性持怀疑态度,认为瑞银的研究偏悲观,可能低估了白酒行业的韧性,没有充分考虑到茅台的品牌影响力和市场调整能力。他们认为,白酒特别是高端白酒具有一定的消费刚性,市场需求仍然强劲。

酒水行业研究者、千里智库创始人欧阳千里公开表示,瑞银证券对白酒行业过于悲观,瑞银证券的投资逻辑在理论上没有问题,但在实际操作中却需要具体问题具体分析。欧阳千里认为,贵州茅台的地位在行业新周期得到进一步加强,而且呈奢侈品消费的品牌,未来将进一步释放潜力,从而引领酒业的高端甚至超高端的发展。

还有投资者认为茅台的估值过低。目前,茅台的财务状况仍然稳健,股息率具有吸引力。茅台当前的市盈率(21.92倍)比可口可乐的市盈率(27.13倍)低,其在全球高端消费品中具备竞争力。

持有茅台股票的投资者认为,随着中秋和国庆等节日的到来,白酒的销售有望在下半年回暖。节日消费旺季将推动茅台的销量,将改善当前的市场情绪。“等到中秋节和春节白酒消费旺季到来,茅台酒等高端白酒会迎来新的好行情。”中国酒业独立评论人肖竹青表示,从长期趋势来看,贵州茅台酒产能有限,长期供不应求的局面不会改变,茅台酒市场行情价格震荡,会扩容一批新的消费者入手收藏茅台酒。

白酒行业分析师蔡学飞表示,在庞大的社会现实需求和消费惯性面前,茅台的稀缺性价值没有改变,他认为,茅台的股价波动也只是短期现象。

配资专业炒股配资门户

配资专业炒股配资门户